<<第92回:建物状況調査について契約書に記載する【不動産投資での中古物件購入】

記事のポイント

- リースバックとは、売却した自宅の賃貸借契約を買主と結ぶこと

- リバースモーゲージとは、自宅を担保に老後資金を借り入れること

自宅を売却した後も自宅に住み続けられる

現在、不動産業界ではリースバックとリバースモーゲージという仕組みが注目されています、

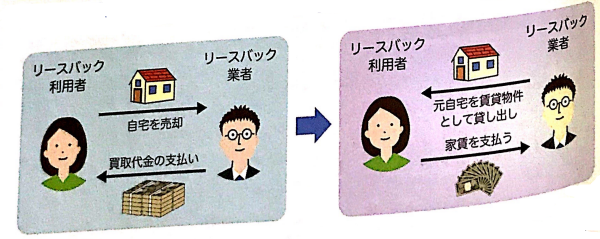

リースバックとは、自宅の売却後に買主と賃貸借契約を締結することで、そのまま自宅に住み続けられる制度です。

リースバックする理由

ローンの返済が厳しい。まとまった資金が必要などの理由で自宅を売却したいが、住み慣れた自宅から引越したくないケースが多いようです

リースバックの仕組み

| メリット | デメリット |

|---|---|

|

|

老後の生活資金を借り入れる

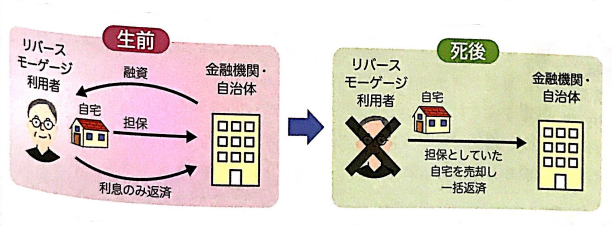

住宅ローンの場合、借入金額を一括で借りて毎月利子と元金を返済します。それに対して、自宅を担保にして融資限度額を割り出し、その範囲内で一括で(もしくは毎月)お金を借り入れ、利息分だけを毎月返済するのがリバースモーゲージです。契約期間終了後、または本人死亡時に現金もしくは自宅売却により一括で借入額を返済します。

また、本人死亡時に担保とした自宅を売却することにより借入金を返済しますが、担保割れしている場合は不足分の債務は相続人の負担となってしまいます。リバースモーゲージを利用するには、相続人からの理解も必要です。

リバースモーゲージの仕組み

| メリット | デメリット |

|---|---|

|

|

長生きリスク

老後の生活資金をリバースモーゲージのみに頼っていると借入金が融資限度額まで達してしまったり、契約期間が満了して自宅を売却しなければならないケースがあります

担保割れ

担保評価額が、担保で借りた金額の残高より少なくなっている状態

まとめ

- リースバックは同じ条件で住み続けられる保証はない

- 買戻し価格が割高になり、買い戻せないこともある

- リバースモーゲージで担保割れしてる場合は相続人の負担になる

>>第94回:道路つけによる建築費と解体費の違い【不動産物件・不動産投資】